恒大财富保本保息(透过恒大财富疑似暴雷)

恒大财富保本保息(透过恒大财富疑似暴雷)

大家好,我是吴博,你身边的人生风险规划师。

吴博/文 No.89

这个9月,我被问到最多的就是

恒大财富最近暴雷事件我怎么看

恒大这么大的公司都兑付有问题

他们买的商业保险养老金会不会暴雷

大部分保险公司市值不如恒大?

会不会出现恒大这样到期不能正常支付

带着这些问题我们一起来看看

9月13日恒大金融疑似暴雷的新闻到处传播

虽然这些理财产品,恒大金融官方公布均在金融交易所正式备案,但是备案真的=安全吗?

按照了解,这些个理财产品的流向,大都流向了恒大及其供货商

最底层债务人恒大的经营状况,其实决定了这些理财产品是否能兑付!!!

恒大的经营困境大家今年相信大家不是第一次看到出现在新闻上了,兑付结果不容乐观。

接下来

我们看看目前市场上常见理财项目及其风险评估

我们就会知道我们购买的产品是否有风险?

在开始今天的介绍前

我先借用一句话

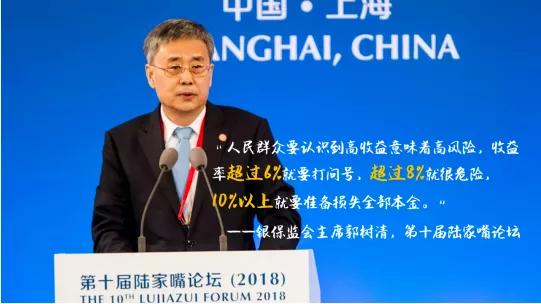

2018年6月14日中国人民银行党委书记郭树清在陆家嘴金融论坛上警示,收益率≥6%就要打问号,≥8%很危险,≥10%就要做好损失全部本金的准备。

这是2018年说的话,当时和现在不可同日而语,放在2021年的大环境我觉得还要往下1-2%!!!

投资产品风险两大类

首先,我将目前市场上的主流投资按风险归类分安全和可能不安全两大类

我知道还有很多人有一些银行间拆借超过10%个点的超安全的理财渠道

本次讨论不考虑这些不面向大众的项目

安全类

1银行存款、2国债、3保险、4股票基金

为什么我会把这四者列在一起,他们的安全性都是目前最高的,安全的投资中我又分为保本保收益和不保本不保收益

保本保收益

1银行存款:存款需要上交存款准备金,资金主要用于个人贷款(车贷、房贷、消费贷)、企业贷款、银行信托机构间拆借,银行的风控整体比较良好,目前定存3年的大额存单大概在3.55%左右单利,安全保本。

2国债:和一个国家的国运绑在一起,只要你是手持人民币,那么买国债就绝对安全,因为人民币同样绑定的也是国运,保本保收益,安全稳定,2021年8月份的3年期的国债单利3.4%,5年期的国债单利3.57%,安全保本。

3保险:

理赔:保费同样需要交准备金,再保公司(保险公司的保险公司)也会收取一部分保费,赔付保险的时候再保公司会出自己应出的那一部分。

投资:保险公司的保费都在银保监会指定的银行账户上时时监管,限制各项投资的比例,分摊风险。

兑付:还有一个全球最先进的偿二代C- ROSS,这个保险公司账面上流动资金的情况,一旦流动资金过低,银保监会会警告甚至接管。

破产:《保险法》保护,自愿或银保监会指定机构接手兜底保单(重疾、寿险、年金),接盘侠享受银保监会准备金补贴。

目前市面上比较好的储蓄型保险在3.5%复利,缺点就是不灵活,前几年想用钱退保的话会损失钱,超过一定年限安全保本。

不保本不保收益

4股票基金:我花的钱买的就是这个股票或基金,不会被挪用买别的东西,涨涨跌跌都在账户时时可查,不会无缘无故消失,也不会无缘无故多出来,都在股市的走势中,我们可以肉眼可见,不像币圈的炒作平台火币等眼看暴涨,拉闸不让交易,在正常交易的时间限制交易,难免有一天他不想割韭菜了,直接平台关闭。股票基金的钱都在银行账户,安全可靠不保本。

(PS:前提是在正规的券商等平台购买)

可能不安全类

1银行理财、2信托理财、3其他理财、4币圈

这里的不安全,是到期才发现不能兑付,或者平台本身存在一些非法性,不受任何监管。

1银行理财:2021年底所有银行售卖理财不允许刚兑(可以亏损的意思,风险消费者自担),银行销售的理财产品不是银行发行的,而是一些子公司或者别的公司出的理财产品,过程没有监管,只要到期了,如果对方无法偿付了,我们才知道,我的客户中,目前有三位客户和我说过在银行买的理财,还是某宇宙第一大行,逾期兑付超过3年以上了,银行不负责,在疫情这两年暴雷的银行理财逐渐增多,不是保本保收益的完全安全的理财。

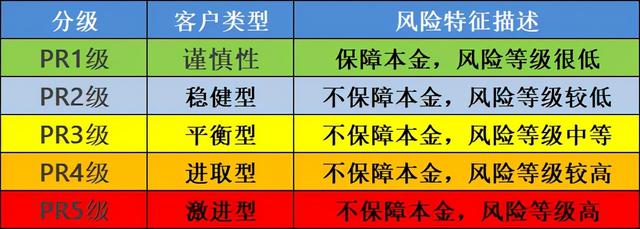

目前的银行理财,银行会按照评级分为PR1-5五个等级,越低越安全,越高越危险

大部分的银行理财投资集中在一下几个领域。

国债、地方债、企业债、金融债、央行票据、基金债券等,可能包含小部分权益类投资。

整体银行理财的风险比较低,但是还是不能忽视存在亏损本金,甚至本金全没的情况。

为了多出来的1-2个点的收益,换来了一点风险,我觉得还不如银行存款、国债和保险的保本保收益。

你实在要买银行理财,我建议选择PR1级别的低风险银行理财

银行只有存款是保本保收益的,银行理财不是银行发行的,会出现无法兑付的情况,合同里也会有风险提示,但是大家都不会看,请慎重考虑。

信托理财:这里必须和家族信托分开,信托理财是信托理财,家族信托是家族信托,两个安全系数完全不同的东西,同样也是对标固定的投资标的,如果对方项目ok,兑付没问题,如果遇上项目不顺利,出现问题了,会出现无法兑付的情况,不是保本保收益的完全安全的理财,政府的信托项目都有违约的情况,所以。。。

PS:项目比较好的信托理财产品一般不会流到外面来卖,所以大家慎重考虑

其他理财:既不在银行卖的,也不是信托理财,风险系数会更高,都是些无法进入信托和银行售卖的理财产品,一般情况下风险会比信托理财和银行理财高。恒大的理财就属于这个,几乎全流向恒大供货商或者恒大本身,全部绑定在一家企业的生命线上,风险比较大。

还有没有在金融交易所备案的一些理财产品,可以认为是一些非法集资,都是非常不安全的。

币圈:涨跌很刺激,睡前可能还亏损99%,一觉醒来有可能就暴涨10倍了,它的涨跌也是肉眼可见的为什么我会列为不安全,在某些暴涨时刻,如果交易量过大,它会直接拉闸,故意制造网络故障,不让大家操作购买或卖出,这种动不动就404的平台,你能保证他有一天不网络故障突然关闭?

最后总结一下目前市面投资理财

保本保收益:银行存款、国债、保险

赌博性质:币圈,以小博大,平台风险

非保本保收益:银行理财、信托理财

高风险:非银行信托理财

大家结合自己这笔钱的用途,选择合理的投资工具!!!

,

-

- 华硕ASUS MeMO Pad HD 7ME173X怎么样性价比高吗我(ASUS MeMO Pad 1

-

2023-08-11 03:53:57

-

- 濂界敤鐨勭溂绾跨瑪 娴嬭瘎锛堣杩欑瘒娴嬭瘎鏁戞晳浣狅級

-

2023-08-11 03:51:51

-

- 铁板豆腐家常做法大全(铁板豆腐的制作)

-

2023-08-11 03:49:46

-

- 华为matex5g折叠手机发布(华为发布首款5G可折叠智能手机Mate)

-

2023-08-11 03:47:40

-

- 河道人工清淤施工方案(河道清淤治理施工方案)

-

2023-08-11 03:45:34

-

- 华为matex2官方售价(被炒到5万一台的)

-

2023-08-11 03:43:28

-

- 祝中秋节快乐的句子,祝福闺蜜中秋节的话

-

2023-08-11 03:15:28

-

- 华硕手机zenfone2官网(Zenfone2评测)

-

2023-08-11 03:13:23

-

- 怎样驱蚊子最有效室内,室外怎样灭蚊子最好的方法

-

2023-08-11 03:11:18

-

- 伤感的话语关于爱情,傻子的伤感爱情语录

-

2023-08-11 03:09:13

-

- 谷蓝的寓意,菘蓝花语及寓意?

-

2023-08-11 03:07:08

-

- 大同独特的风俗,大同的民俗有哪些

-

2023-08-11 03:05:03

-

- 城市名字的由来,每个城市的名称都有它独特的来历英语

-

2023-08-11 03:02:58

-

- 痛彻心扉的句子,深夜让对方看了心碎的句子

-

2023-08-11 03:00:53

-

- 曹村网红地在哪里,豫剧朝阳沟真实地址在哪里

-

2023-08-11 02:58:48

-

- 二十四孝有哪些,中国古代二十四孝故事

-

2023-08-11 02:56:43

-

- 历史上哪个人物跑得最快 中国历史人有谁

-

2023-08-10 18:44:48

-

- 世界上最大的哺乳类动物是 我国稀有的哺乳动物

-

2023-08-10 18:44:47

-

- 孟加拉共有多少港口 中国在孟加拉国有港口吗

-

2023-08-10 18:44:46

-

- 纵队是什么级别 纵队是什么编制

-

2023-08-10 18:30:02

bot微信状态是什么意思,表示麻木/无感情/放空(和机器人一样)

bot微信状态是什么意思,表示麻木/无感情/放空(和机器人一样) 婚外情怎么维持比较好(让你巧妙处理爱人的婚外情)

婚外情怎么维持比较好(让你巧妙处理爱人的婚外情)